Gracias al tributo se hacen las obras públicas

¿Qué entiende por tributo?

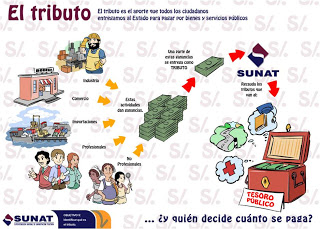

Es una prestación de dinero que el Estado exige en el ejercicio de su poder de imperio sobre la base de la capacidad contributiva en virtud de una ley, y para cubrir los gastos que le demande el cumplimiento de sus fines (1).El Código Tributario establece que el término TRIBUTO comprende impuestos, contribuciones y tasas (2)

- Impuesto: Es el tributo cuyo pago no origina por parte del Estado una contraprestación directa en favor del contribuyente. Tal es el caso del Impuesto a la Renta.

- Contribución: Es el tributo que tiene como hecho generador los beneficios derivados de la realización de obras públicas o de actividades estatales, como lo es el caso de la Contribución al SENCICO.

- Tasa: Es el tributo que se paga como consecuencia de la prestación efectiva de un servicio público, individualizado en el contribuyente, por parte del Estado. Por ejemplo los derechos arancelarios de los Registros Públicos.

La ley establece la vigencia de los tributos cuya administración corresponde al Gobierno Central, los Gobiernos Locales y algunas entidades que los administran para fines específicos.(1) Definición de Héctor Villegas; Curso de Finanzas, Derecho Tributario y Financiero. Tomo I - Buenos Aires.(2) Texto Unico Ordenado del Código Tributario aprobado por el Decreto Supremo N° 135-99-EF.Más información.

CONCIENCIA TRIBUTARIA

Es evidente que en los últimos años se ha venido desarrollando una serie de cambios dentro de todo el ordenamiento tributario, en busca de una mayor recaudación fiscal a fin de poder tener un adecuado Sistema Tributario. Asimismo, se ha efectuado una reorganización de la Administración Tributaria (SUNAT) acorde con los cambios implementados en dicho ordenamiento.

Un tema de relevancia dentro de esta coyuntura es sin lugar a dudas el referido a la“Conciencia Tributaria” y sus mecanismos de creación.

El presente ensayo busca dar a conocer la transcendencia de este tema, el cual pocas veces recibe la atención necesaria.

|

I. ¿QUÉ ES CONCIENCIA TRIBUTARIA?

Tarea difícil resulta siempre tratar de dar una definición acerca de algo que no puede ser descrito sobre la base de características percibidas por nuestros sentidos; pero eso no significa que no podamos darla.

Sin ánimo de pecar de ser parciales o tal vez arbitrarios, pretendemos entregar en este momento una definición que procure identificar con mayor nitidez a la conciencia tributaria; entendiendo a ésta como la “interiorización en los individuos de los deberes tributarios fijados por las leyes, para cumplirlos de una manera voluntaria, conociendo que su cumplimiento acarreará un beneficio común para la sociedad en la cual ellos están insertados”.

Esta definición incluye varios elementos:

El primero, es la interiorización de los deberes tributarios. Este elemento alude necesariamente a que los contribuyentes poco a poco y de manera progresiva, busquen conocer de antemano qué conductas deben realizar y cuáles no, que estén prohibidas respecto del sistema tributario. Aquí es donde normalmente se percibe el factor de riesgo, los contribuyentes observan que es mejor cumplir que faltar a la normatividad tributaria.

El segundo, consiste en cumplir de manera voluntaria, que se refiere a que los contribuyentes deben, sin necesidad de coacción, verificar cada una de las obligaciones tributarias que les impone la Ley. Lo importante es que el contribuyente, en ejercicio de sus facultades, desea hacerlas. La coacción no debe intervenir aquí. Esto es aún extraño en nuestra sociedad.

Tercero, es que el cumplir acarreará un beneficio común para la sociedad.

Siendo el contribuyente un ser humano, debe pertenecer a una comunidad y disfrutar de los beneficios que ésta tiene. Por ello, cuando se paguen los tributos en el monto y tiempo respectivo, todo contribuyente necesariamente percibirá que se podrán solventar los servicios públicos, se mejorará asimismo su funcionamiento. El Estado podrá dar un eficaz cumplimiento a los servicios dirigidos a la sociedad en general.Clic aquí para más información.

El BM urge a luchar contra la evasión de impuestos

El presidente del Banco Mundial (BM), Jim Yong Kim, exigió hoy una recaudación de impuestos más equitativa que evite la evasión por parte de los ricos y apostó por un crecimiento inclusivo frente a la noción de "economía de goteo", que a su juicio, solo contribuye a reforzar la desigualdad.Más información,

La Elusión Tributaria, Un Mal Social

En estos tiempos, producto de la globalización y el consumismo, se ha generado en los empresarios un deseo de obtener y dejar de lado el dar. Se olvidan de los planos del trabajo y se centran en lo objetivo (obviando los planos subjetivo e intersubjetivo). En estos momentos las empresas y grupos corporativos buscan aumentar sus utilidades tratando de sacarle la vuelta a los “vacíos” en las leyes tributarias, las cuales corresponden a más del 60% de los ingresos del gobierno (Impuesto a la Renta, etc.). Es así que hablamos de una elusión tributaria que buscan los malos directivos, a pesar de existir una regulación del gobierno. Esto además es un producto de la ineficiencia también de la misma, que dejan a las empresas usar artificios para obtener mayores rentabilidades que las que reportan en sus documentos financiero.Más información.

POR ESO; LA CULTURA TRIBUTARIA ES UN INSTRUMENTO

PARA COMBATIR LA EVASIÓN Y ELUSIÓN TRIBUTARIA

¡SE PARTE DE ESE INSTRUMENTO!

|

| TU APORTE HACE LA DIFERENCIA |